어제 일진전기의 상승폭이 가파르게 올랐습니다.

제 블로그 글을 읽으시는 분들 만큼은,

왜 일진전기가 올랐는지를 궁금해 하시기 전에,

일진전기가 재무적으로 탄탄한 회사인가가 먼저 궁금하셨으면 합니다.

그런 분들이 많아질때까지 재무제표 분석 글을 매일 올리도록 하겠습니다. ㅎㅎ

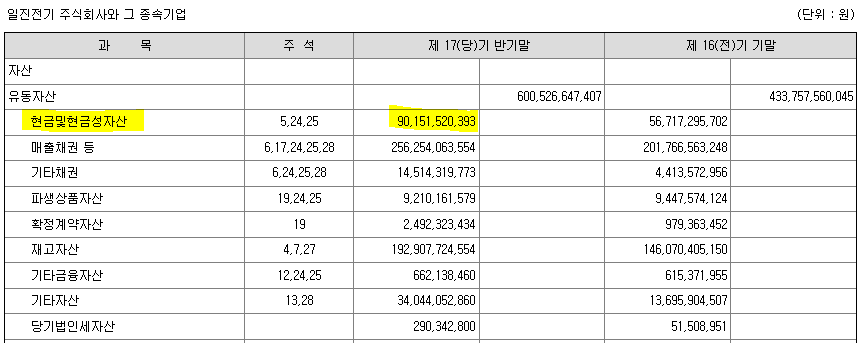

언제나 그렇듯 아래 사진은 24년 반기 연결재무제표 입니다.

1. 매출액

2024년 상반기 기준, 일진전기의 매출액은 7,750억 원을 기록했습니다. 이는 전년도 동기 대비 약 28.2% 증가한 수치로, 전선과 중전기 부문 모두에서 매출 성장이 이루어졌습니다.

특히 전선 사업부는 총 매출액의 85.2%를 차지하며, 지속적인 국내외 수요 증가로 인해 매출이 크게 상승했습니다. 전선 부문의 매출 성장은 전력망 교체와 신재생에너지 프로젝트의 확대가 주요 원인으로 작용했습니다.

한국 내 전력망 확장 프로젝트와 글로벌 재생에너지 인프라 투자가 더욱 활발해지고 있어, 일진전기의 매출 성장 가능성은 높게 평가됩니다.

2. 영업이익

2024년 상반기 영업이익은 427억 원으로 전년도 동기 대비 42.1% 증가했습니다. 전선 사업 부문에서의 수익성 개선과 함께 중전기 부문의 고부가가치 제품 판매가 영업이익 증가에 기여했습니다.

특히 중전기 부문은 영업이익률 62.84%로, 전력 시스템에 대한 수요와 친환경 제품 개발이 주된 요인으로 작용했습니다.

최근 전력 설비 고도화 및 친환경 전력 기술 개발이 전력 산업에서 중점 이슈로 떠오르고 있으며, 이는 일진전기의 장기적인 영업이익 개선 전망을 밝게 하고 있습니다.

3. 순이익

순이익은 290억 원으로 2024년 상반기 기준으로 전년 대비 큰 폭으로 개선되었습니다. 이는 해외 프로젝트에서의 수주와 원가 절감 노력, 환율 변동에 따른 이익이 포함된 결과입니다.

하지만 일진전기는 연구개발(R&D) 투자와 설비 확장에 따른 추가적인 비용 발생으로 인해 순이익률을 더 높이기 위한 과제가 남아 있습니다.

4. 부채비율

2024년 상반기 부채비율은 약 130%로 나타났습니다. 부채총계는 633억 원, 자본총계는 486억 원으로, 전년도와 비교했을 때 부채 비율이 상승했습니다.

이 비율은 전력망 교체 프로젝트와 신규 공장 설비 확장에 따른 자금 조달의 영향이 크며, 안정적인 자금 운영이 필요합니다. 최근 정부가 그린 뉴딜을 통한 친환경 설비 투자 확대를 발표하면서, 일진전기의 부채비율은 중장기적으로 안정될 가능성이 큽니다.

5. 현금성 자산

일진전기의 현금성 자산은 900억 원으로, 이는 전년 대비 큰폭으로 상승한 수치입니다. 이는 일진전기가 공격적인 설비 투자에도 불구하고 효율적인 현금 흐름 관리를 유지하고 있음을 보여줍니다.

특히, 최근 수주한 해외 프로젝트와 함께 중전기 사업부의 성과가 현금성 자산의 상승을 견인했습니다.

투자 전망

일진전기는 전력망 교체와 신재생 에너지 인프라 확장으로 인해 매출과 이익이 지속적으로 증가할 것으로 보입니다.

특히 중전기 부문의 성장과 해외 프로젝트에서의 높은 수주 실적은 긍정적인 요소입니다.

다만, 부채비율이 높아진 상황에서 재무 안정성을 확보하고 현금 흐름을 개선하는 것이 중장기적인 과제가 될 것입니다.

여러분은 제가 분석한 것에 더해서 본인만의 투자법을 개발하시길 바랍니다.

항상 건강하시고 행복하세요.

'주식 > 정보전달' 카테고리의 다른 글

| 블랙프라이데이 수혜주(2024) : 주식 투자자 관점에서의 분석글 (10) | 2024.10.19 |

|---|---|

| 초전도체란 무엇인지 완벽 설명 : 차세대 기술 혁신의 열쇠 (1) | 2024.10.19 |

| ASML : The Backbone of the Semiconductor Industry - Is It Still a Buy in 2024? (3) | 2024.10.17 |

| 펩트론(PTON) 2024 투자 분석: 바이오의 미래를 잡아라 (재무제표 분석) (0) | 2024.10.17 |

| 이스라엘-이란 갈등, 세계 경제에 미치는 파장은? (7) | 2024.10.16 |