10월 2일 알파녹스의 주식 거래가 재개된 이후

상한가로 마무리 되었습니다

내일 주식장이 열리기 전에 기업분석을 얼른 해야겠다는 생각 때문에

급하게 노트북을 켰습니다

제 블로그를 읽으시는 분들은

소문에 의해서 매수버튼을 누르지 않으셨으면 하는 바램입니다 ㅎㅎ

매수버튼을 누르시기 전에

꼭 기업을 분석하시는 습관을 갖으시길 바래봅니다

그럼 알파녹스에 대해 뜯어봅시다

아래 사진은 24년 반기연결재무제표 입니다

(1) 매출

2024년 상반기 알파녹스의 매출액은 135억 원으로, 전년 동기 대비 소폭 증가했네요

매출은 주로 반도체 소자 및 전기차 부품에서 발생하며,

특히 전기차 시장의 성장과 함께 관련 제품의 수요가 급증하고 있습니다

반도체 부문은 전 세계적으로 수요가 지속적으로 증가하고 있는 분야로,

알파녹스는 이를 통해 매출을 크게 증가시킨 것으로 확인됩니다

(2) 영업이익

2024년 상반기 영업이익은 28억 적자 발생했네요

자세히 보면 판관비는 전년 동기대비 오히려 줄어들었지만,

매출원가가 약 7% 상승한 것으로 확인됩니다

보통 매출원가가 상승하는 요인은 다음과 같은 것들이 있습니다

- 비용 증가 : 글로벌 공급망 문제나 원자재 가격의 변동으로 인한 비용 증가

- 판매 감소 : 특정 제품군의 수요가 감소하거나 경쟁이 심화되어 가격 인하가 불가피해지는 경우

- 연구개발(R&D) 비용 : 새로운 기술 개발이나 제품 출시를 위한 연구개발에 많은 투자

- 환율 변동 : 해외에서 원자재를 구매하거나 외화로 매출을 올리는 경우, 환율 변동으로 인해 수익성이 악화

근데 알파녹스의 경우는 첫번째 '비용 증가' 가 주요 원인 같습니다

원자재 가격 상승에 따른 고정비 상승으로 인한 수익성 악화가 예상되기 때문에

앞으로도 수익성 개선이 필요할 것으로 예상됩니다

(3) 순이익

2024년 상반기 순이익은 영업이익과 마찬가지로 22억 적자 입니다

이자 비용이나 기타 금융 비용도 순이익에 부정적인 영향을 미친 것으로 확인되네요

(4) 부채비율

2024년 9월 기준 부채비율은 149% 입니다

동종 업계에 비해 상당히 높은 수준의 부채비율로 보입니다 (이건 여러분 숙제)

매출이 감소하고 영업이익과 순이익 모두 적자를 기록하는 상황에서

새로운 제품 개발 및 시장 진입 하기 위해서는 자본 투자가 커질 수 있음을 의미합니다

이런 재무 상태는 기업의 재무 안정성에 빨간불 켜진 걸로 보이네요

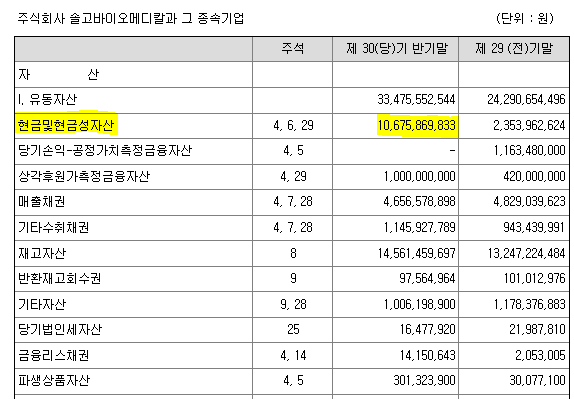

(5) 현금성 자산

2024년 상반기 현금성 자산은 100억 원으로,

전년 동기 대비 약 5배 정도 총알을 충전해 놨네요

이는 회사가 당장 필요한 자금을 안정적으로 운영할 수 있는 능력이

아주 출중하단 뜻이죠

따라서 현금 유동성을 확보함으로써,

신규 프로젝트와 연구개발 투자에 유연하게 대응할 거라고 기대되네요

또한 경기 불황 등 외부 요인에 대한 대비책으로 쓰일 수 있겠고요

이상으로 알파녹스에 대해서 살펴봤습니다

항상 건강하시고 행복하세요

'주식 > 정보전달' 카테고리의 다른 글

| 한화에어로스페이스 (012450) 재무제표 및 기업가치 분석 – 2024년 9월 기준 (0) | 2024.10.05 |

|---|---|

| 대한전선 투자 분석: 성장과 재무 건강 (1) | 2024.10.05 |

| 신한지주 : 지금 투자하기 좋은 시점일까? (2) | 2024.10.02 |

| WGBI 편입 되면, 국내 증시가 상승할까? (3) | 2024.10.01 |

| 고려아연 (010130) 재무제표 및 기업가치 분석 – 2024년 9월 기준 (5) | 2024.09.29 |