오늘은 반도체의 대장인 삼성전자의 아성에 도전하고 있는,

SK하이닉스에 대해 살펴보도록 하겠습니다.

제가 취업할 때만 해도, SK하이닉스에 대한 입지는 지금처럼 크지는 않았었는데요,

지금은 세계의 굴지의 기업들과 어깨를 나란히 하는 대단한 기업이죠.

언제나 그렇듯이 재무제표 기준으로 한번 뜯어봅시다.

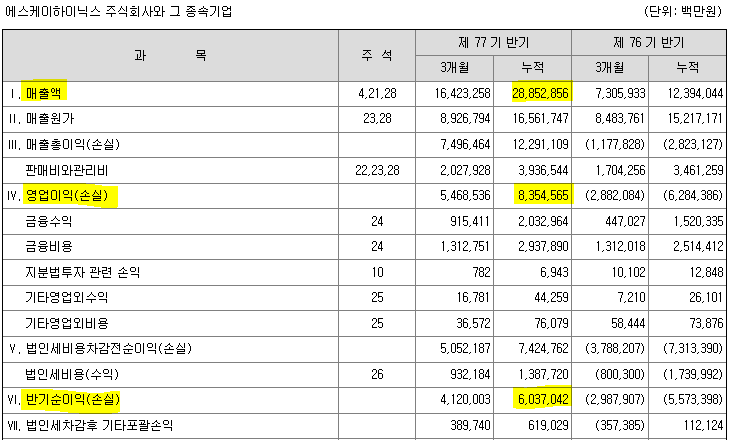

아래 사진은 24년 반기 연결재무제표 입니다.

1. 매출액 (Revenue)

SK하이닉스는 2024년 상반기 기준 DART 재무제표에 따르면 약 28조 원의 매출을 기록했습니다. 이는 전년 동기 대비 2.3배 상승한 수치입니다. 메모리 반도체 시장의 회복과 고부가가치 제품 수요 증가가 주요 원인입니다.

특히 데이터센터와 인공지능(AI) 기술의 발전으로 고성능 DRAM 및 NAND의 수요가 급증하면서 매출 성장이 크게 이루어졌습니다.

- 2024 상반기 매출액: 28조 원

- 전년 동기 대비: 2.3배 증가

- 주요 원인: 데이터센터, AI 수요 급증

2. 영업이익 (Operating Profit)

2024년 상반기 SK하이닉스의 영업이익은 약 8조 3천억 원으로, 전년 대비 큰 성장을 이루었습니다. 이는 반도체 가격이 안정세를 보이고, 주요 제품군의 수익성이 개선된 덕분입니다.

특히 DRAM과 NAND 부문에서 고부가가치 제품이 차지하는 비중이 높아지면서 이익률이 크게 상승했습니다.

- 2024 상반기 영업이익: 8조 3천억 원

- 수익성 향상 요인: 고부가가치 제품 비중 증가

3. 순이익 (Net Income)

SK하이닉스의 2024년 상반기 순이익으로 약 6조 원을 기록하며 흑자 전환에 성공했습니다. 순이익이 증가한 주요 요인은 영업이익 개선과 함께 환율의 긍정적 영향이 반영된 결과입니다.

또한, 메모리 반도체 시장에서 SK하이닉스의 점유율 상승도 순이익 증가에 기여했습니다.

- 2024 상반기 순이익: 6조 원

- 주요 요인: 환율 영향, 점유율 상승

4. 부채비율 (Debt Ratio)

2024년 상반기 SK하이닉스의 부채비율은 76%로 나타났습니다. 이는 부채 비율이 안정적인 수준을 나타내며, 대규모 투자와 R&D에 따른 부채가 발생했음에도 불구하고 자산 대비 부채 관리를 매우 효과적으로 하고 있다는 것을 보여줍니다.

특히, 반도체 시장에서의 높은 수익성으로 인해 이 비율은 업계 평균에 비해 양호한 상태를 유지하고 있습니다.

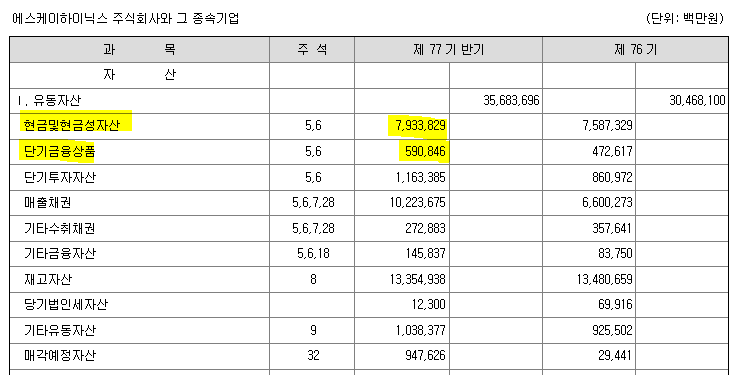

5. 현금성 자산 (Cash Equivalents)

2024년 상반기 SK하이닉스의 현금성 자산은 약 8조 5,000 원으로, 이전 분기 대비 소폭 증가했습니다.

SK하이닉스는 여전히 탄탄한 자금 유동성을 유지하고 있어 단기적인 재정 위기는 없는 상태로 보입니다.

이상으로 SK하이닉스에 대한 재무제표 분석을 마칩니다.

이웃을 추가하시면 매일 한 기업씩 재무제표 분석 글을 보실 수 있습니다.

이웃 추가 부탁드립니다!

항상 건강하시고 행복하세요.

'주식 > 정보전달' 카테고리의 다른 글

| 삼성SDI 주가 전망: 매출, 영업이익, 부채비율 분석으로 보는 투자 전략 (9) | 2024.10.12 |

|---|---|

| 삼성물산 주가 분석: 2024년, 매수할 타이밍인가? (2) | 2024.10.11 |

| 네이버(Naver) 2024년 투자 분석: 실적과 성장 잠재력 (6) | 2024.10.10 |

| LG에너지솔루션 투자 분석: 2024년 재무제표로 본 성장 가능성은? (4) | 2024.10.10 |

| LG전자 2024년 재무 분석: 매출, 영업이익, 순이익까지 세밀히 살펴보자 (5) | 2024.10.09 |