날씨가 정말 추워졌습니다.

이럴때일수록 감기에 걸리기 쉽상인데요.

콜록콜록 하는 계절이 오면 생각나는 회사들이 있습니다.

그중에 하나인 유한양행에 대해 살펴보겠습니다.

반기 보고서를 기준으로 분석했던 내용은 아래 글을 참고해 주세요.

https://billionaire83.tistory.com/26

유한양행 (000100) 재무제표 기업가치 분석 – 2024년 9월 기준

회사 이름을 들으면 어떤 이미지가 떠오르는 곳들이 있습니다유한양행 하면 뭔가 가족적이고 약자에게 쉼터를 제공해주는좋은 이미지가 떠오릅니다아마 선대 회장께서 전재산을 사회에 환원

billionaire83.tistory.com

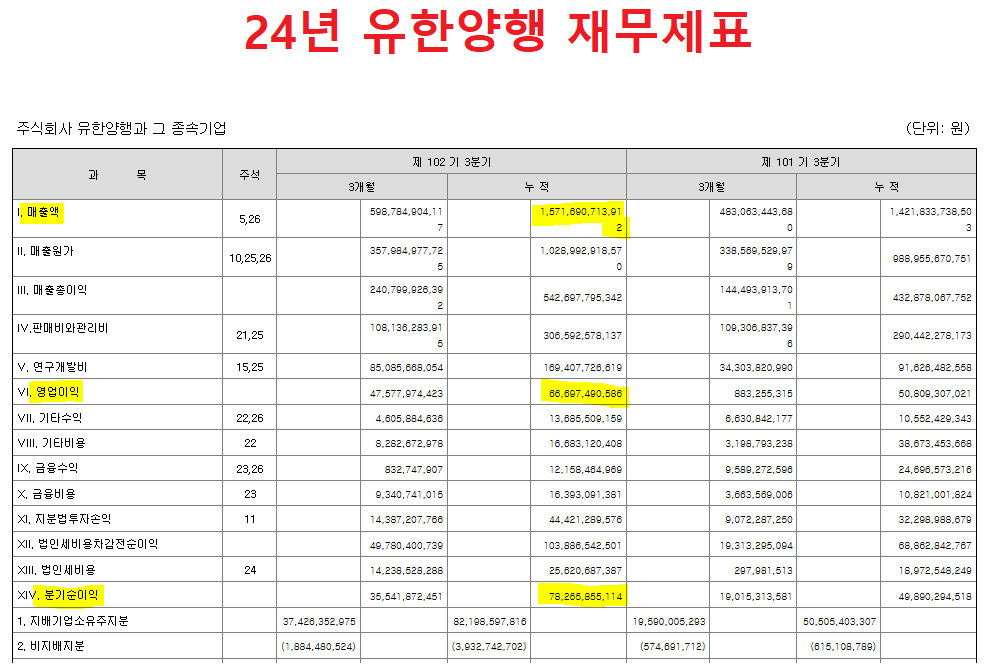

아래 사진은 24년 3분기 연결재무제표 입니다.

1. 매출액 (1조 5,716억 원)

유한양행의 2024년 3분기 누적 매출액은 1조 5,716억 원으로 전년 동기 대비 10.5% 증가했습니다.

매출 증가의 주요 요인은 항암제 렉라자의 국내외 시장 확대와 당뇨 치료제 및 고지혈증 치료제의 판매 증가입니다.

- 렉라자 : FDA 승인 후, 미국을 포함한 해외 매출 기여도 상승.

- 트윈스타, 로수바미브 등 주요 처방약의 판매량 증가로 매출이 안정적으로 성장.

내수 시장과 글로벌 시장에서의 균형 잡힌 매출 구조가 유한양행의 지속 가능한 성장을 뒷받침하고 있습니다.

2. 영업이익 (667억 원)

영업이익은 667억 원으로, 전년 동기 대비 31.3% 증가했습니다. 이는 매출 증가와 함께 비용 효율화가 큰 역할을 했습니다.

- 라이선스 수익 : 렉라자와 관련된 글로벌 파트너십에서 발생한 수익이 영업이익 증가에 기여.

- R&D 투자 확대에도 불구하고 매출 증대에 따른 마진 개선이 두드러짐.

회사는 지속적인 R&D 투자를 통해 장기적인 신약 개발 성과를 목표로 하면서도, 단기 수익성을 유지하고 있습니다.

3. 순이익 (782억 원)

순이익은 782억 원으로 전년 동기 대비 56.9% 증가했습니다. 이는 영업이익 증가뿐 아니라 금융수익 개선과 법인세 비용 감소에 기인합니다.

- 금융수익 : 자산 운용의 효율성을 높여 투자 수익을 극대화.

- 법인세 절감 : 연구개발비 세액 공제 등으로 실질 세금 부담 감소.

이러한 성과는 주주 가치 증대와 함께 회사의 장기적 성장 가능성을 높입니다.

4. 부채비율 (34.5%)

유한양행의 부채총계는 7,511억 원, 자본총계는 2조 1,745억 원으로 부채비율은 34.5%입니다. 이는 업계 평균과 비교해 매우 안정적인 수준입니다.

- 부채비율 감소 : 회사가 안정적인 자금 운영을 통해 재무 건전성을 유지하고 있음을 나타냅니다.

- 이자비용 부담 최소화 : 낮은 부채비율은 이자 비용 부담을 줄이며, 이는 순이익 증가로 이어집니다.

이러한 구조는 유한양행의 장기적 성장 전략을 뒷받침하는 중요한 요소로 작용합니다.

5. 현금성 자산 (2,383억 원)

유한양행의 현금성 자산은 2,383억 원으로, 전년 동기 대비 소폭 감소했습니다.

- 현금 : 2,298억 원

- 단기금융상품 : 85억 원

이는 회사가 R&D 투자와 신사업 확장을 위해 전략적으로 자금을 활용하고 있음을 보여줍니다.

현금성 자산 감소는 신규 투자 및 사업 확대로 인한 일시적 현상으로, 여전히 강력한 유동성을 유지하고 있어 단기적인 재무 위험은 낮습니다.

이상으로 유한양행의 3분기 재무제표 분석을 마치겠습니다.

항상 건강하시고 행복하세요.

'주식 > 정보전달' 카테고리의 다른 글

| 부동산 PF 부실 최신 근황 : 위기의 부동산 시장, 무엇을 알아야 할까? (3) | 2024.12.15 |

|---|---|

| 이스타코 주가 전망 2024 : 최신 재무제표와 투자 전략 분석 (1) | 2024.12.07 |

| 모나리자 주식 투자 분석 : 재무제표 기반 심층 리포트 (3) | 2024.12.02 |

| 조선업 최신 전망과 관련주 : 2024년, 새로운 황금기를 맞이할 것인가? (1) | 2024.11.30 |

| 삼성전자 주가 분석 : 2024년 3분기 실적과 투자 전망 (0) | 2024.11.29 |