1) 매출액 (Revenue)

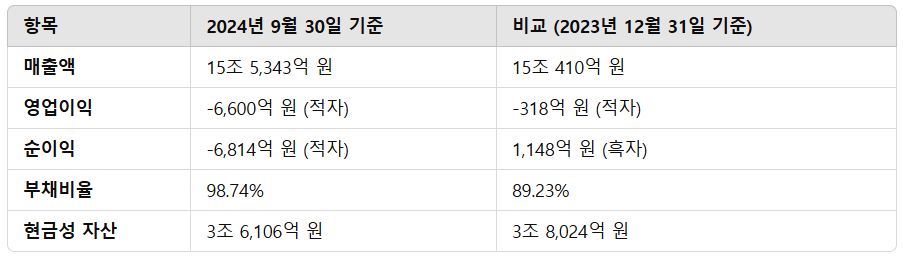

2024년 3분기 누적 매출액은 15조 5,343억 원으로 전년 동기 대비 소폭 증가했습니다.

- 주요 요인 :

- 기초화학 부문 회복 : 에틸렌, 프로필렌 등 석유화학 제품 수요가 일부 지역에서 반등했습니다.

- 첨단소재 사업 성장 : ABS, PC 등 고부가가치 제품이 판매 실적을 견인했습니다.

- 전지소재 매출 확장 : 전기차 배터리 시장 성장에 따라 동박(Elecfoil) 제품 수요가 크게 늘었습니다.

- 전망 : 매출 확대는 지속 가능하지만, 글로벌 경기 둔화로 인해 성장률은 제한적일 수 있습니다.

2. 영업이익 (Operating Profit)

2024년 3분기 영업이익은 -6,600억 원(적자)으로, 전년 동기 적자 -318억 원 대비 적자 폭이 커졌습니다.

- 적자 요인 :

- 원가 상승 : 원유 및 나프타 가격 상승이 제조 원가에 영향을 미쳤습니다.

- 공장 가동률 저하 : 일부 설비의 가동률이 감소하면서 고정비 부담이 증가했습니다.

- 환율 변동성 : 원화 약세로 인해 수출 경쟁력은 증가했으나, 금융 비용 부담이 커졌습니다.

- 대응 전략 :

롯데케미칼은 고효율 설비 도입과 원가 구조 개선을 통해 영업이익 개선을 도모하고 있습니다.

3. 순이익 (Net Profit)

2024년 3분기 순이익은 -6,814억 원(적자)으로, 2023년 동기 흑자 1,148억 원에서 큰 폭의 적자로 전환되었습니다.

- 분석 :

- 금융 비용 증가 : 이자 비용과 환율 손실이 순이익 감소에 주요 영향을 미쳤습니다.

- 재고 평가 손실 : 글로벌 석유화학 경기 둔화로 인해 제품 단가가 하락하여 재고 손실이 발생했습니다.

- 기타 요인 : 지분법 손실 및 기타 영업 외 비용 증가가 순이익 감소에 영향을 주었습니다.

- 투자자 조언 : 순이익 회복은 중장기적 관점에서 이뤄질 가능성이 높습니다. 인내심을 갖고 투자해야 합니다.

4. 부채비율 (Debt-to-Equity Ratio)

2024년 3분기 부채비율은 98.74%로, 전년 말 89.23% 대비 증가했습니다.

- 증가 원인 :

- 차입금 증가 : 신사업 투자 및 운전자본 증가로 인해 단기 차입금과 사채 발행이 늘었습니다.

- 순손실 반영 : 순자산 감소로 인해 부채비율이 상승했습니다.

- 환율 영향 : 외화표시 부채의 원화 환산 금액이 증가하면서 부채비율이 악화되었습니다.

- 평가 : 부채비율이 100%에 근접하고 있어 재무 안정성이 우려되지만, 롯데케미칼의 자산 규모와 유동성을 고려하면 위험은 제한적입니다.

5. 현금성 자산 (Cash and Cash Equivalents)

2024년 3분기 현금성 자산은 3조 6,106억 원으로, 전년 말 대비 약 5% 감소했습니다.

- 주요 변화 요인 :

- 투자 활동 : 주요 설비 투자와 신사업 개발로 현금 유출이 발생했습니다.

- 차입금 상환 : 일부 단기 차입금을 상환하며 현금이 감소했습니다.

- 영업활동 현금흐름 : 영업활동에서의 현금흐름이 개선되었지만, 투자와 차입금 상환에 활용되었습니다.

- 의미 : 롯데케미칼은 여전히 충분한 현금 보유량을 유지하고 있어 단기 유동성 위기 가능성은 낮습니다.

6. 재무 정보 요약

이상으로 롯데케미칼의 재무제표 분석을 마치겠습니다.

이번 한주도 화이팅입니다!

728x90

'주식 > 정보전달' 카테고리의 다른 글

| SK하이닉스 2024년 최신 재무 분석 : 투자 전략과 전망 (1) | 2025.01.12 |

|---|---|

| LG전자 최신 투자 분석 : 2024년 3분기 실적과 전망 (2) | 2025.01.06 |

| 대한제강 주가 분석 (24년 최신 재무제표 기준, 3분기) (0) | 2025.01.05 |

| 고려아연 주식, 2024년 투자 매력 분석 : 최신 재무제표로 보는 성장 가능성 (1) | 2024.12.30 |

| 세아제강 주가분석 : 2024년 최신 재무 지표와 성장 가능성 (0) | 2024.12.28 |